Als je m&a strategieën bestudeert in de software sector is er één naam die consequent opvalt door zijn unieke benadering en indrukwekkende resultaten: Constellation Software. Dit Canadese bedrijf, opgericht in 1995 door Mark Leonard, heeft m&a verheven tot een ware kunstvorm. Met een geschiedenis van strategische acquisities en een indrukwekkende groei, biedt Constellation Software een fascinerend studieobject voor iedereen die geïnteresseerd is in de kracht van een goed uitgevoerde m&a-strategie.

Historiek en Groei

Constellation Software begon als een bescheiden onderneming, maar is uitgegroeid tot een toonaangevend technologiebedrijf met een netto-omzet van meer dan 10 miljard dollar en meer dan 45.000 werknemers wereldwijd. Door de jaren heen heeft het bedrijf meer dan 600 bedrijven verworven, een prestatie die getuigt van een uitzonderlijk vermogen om kansen te identificeren en te benutten in de markt voor verticale marktsoftware (VMS).

VMS-bedrijven bieden in wezen een softwaredienst die van toepassing is op een specifiek bedrijf of niche, terwijl horizontale software (denk maar aan Microsoft Excel) door veel verschillende bedrijven kan worden aangewend. Deze VMS-bedrijven zijn bijzonder hoogwaardig en hebben een grote prijsmacht (pricing power), wat uiteraard interessant is voor het rendement.

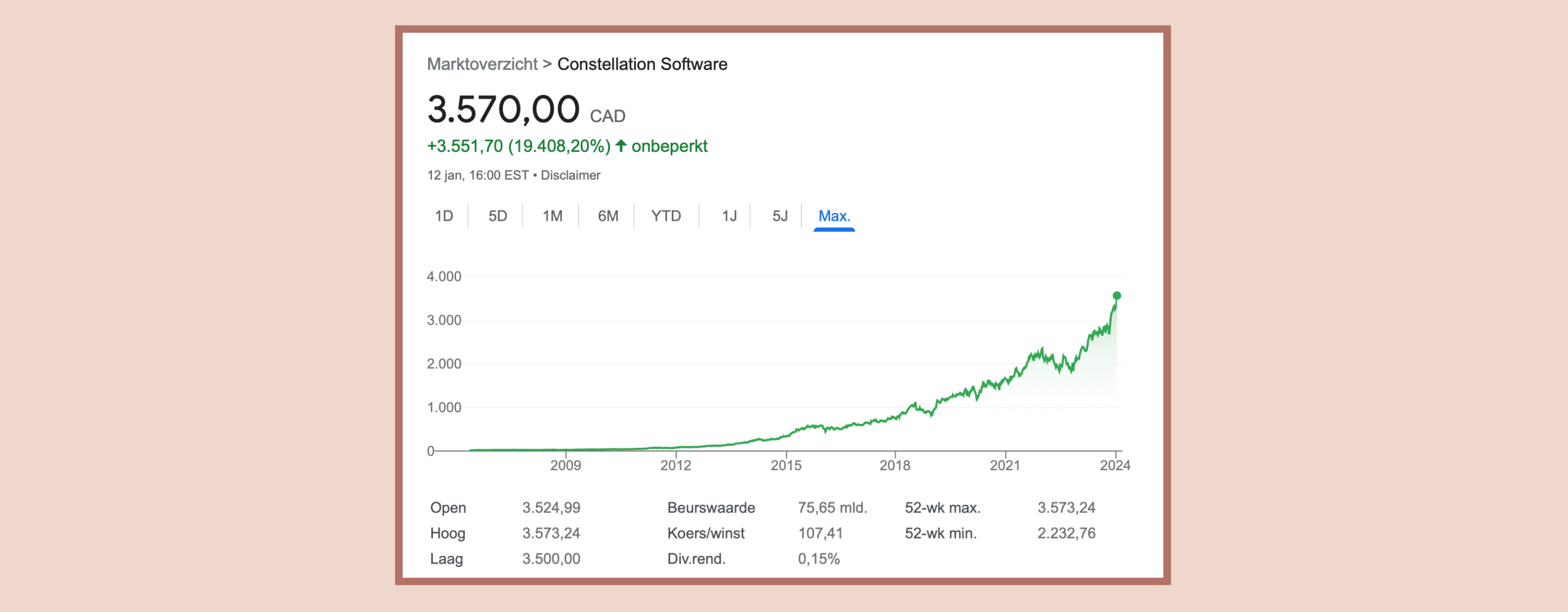

Dat het startkapitaal van $25 miljoen momenteel een marktkapitalisatie zou kennen van meer dan 75 miljard lag waarschijnlijk niet in de lijn der verwachtingen

een succesvol fonds met een buy&hold strategie, van dag 1.

Oprichter Mark Leonard besloot dan ook om een holdingbedrijf op te richten dat gespecialiseerd is in de overname van VMS-bedrijven, en zo werd Constellation geboren in 1995. De holding zou de VMS-activiteiten overnemen, met een loyale klantenbasis en sterke marktpositie. Vervolgens zouden deze VMS-bedrijven cashflow genereren voor Constellation. De holding zou hier door de gegenereerde winst beter van worden en zo nog meer nieuwe VMS-bedrijven kunnen kopen. Wat begon als een klein initiatief is uitgegroeid tot een toonaangevend technologiebedrijf met een significant marktaandeel.

Sinds de beursintroductie van Constellation Software in 2006 is de waarde van de aandelen van het bedrijf met een factor 156 keer gestegen, wat neerkomt op een jaarlijks rendement van 35,9% (inclusief herbelegde dividenden) sinds de oprichting. Deze indrukwekkende groei weerspiegelt niet alleen in de aandelenwaarde, maar ook in de operationele resultaten. Dat het rendement op eigen vermogen altijd hoger is geweest dan 30% per jaar is echt uit wonderlijk, echt gek, en een echt voorbeeld van ondernemerssucces.

de kunst van M&A volgens Mark Leonard

Wat Constellation Software onderscheidt, is hun gedisciplineerde aanpak van M&A. Mark Leonard, de visionaire leider achter het bedrijf, die voor hij zijn loopbaan in de sector van het durfkapitaal begon nog als grafdelver en portier heeft gewerkt, benadrukt het belang van het investeren in ‘hoogwaardige’ bedrijfsmodellen. Deze modellen kenmerken zich door duurzame concurrentievoordelen, consistente en voorspelbare inkomsten, hoge marges en rendement op geïnvesteerd kapitaal, en een sterke focus op klantrelaties.

Mark realiseerde zich dat zijn durfkapitaalconcurrenten op de korte termijn spelen terwijl hij de beste VMS-bedrijven wilde vinden en decennialang houden. Het buy&hold principe, terwijl de meeste private Equity-spelers een horizon hebben van slechts 5 tot 7 jaar, om dan opnieuw hun aandeel te verkopen. Dit is geen waardeoordeel, het zijn gewoon 2 verschillende strategieën. Mark Leonard bestudeerde de carrières van grote investeerders zoals Warren Buffett en Charlie Munger, en wilde net als zij op de lange termijn inzetten.

klein (initieel vanaf 1mio) & grote bedrijven, bij voorkeur bootstrapped, met stevige groei, no. 1 of 2 in de niche, met eigen bedrijfscashflow gefinancierd.

investeringsvoorkeuren Constellation Software

Wat zijn dan de kenmerken van hun unieke acquisitiestrategie, kan je je zelf dan wel eens afvragen? Wel, Constellation Software belichaamt een unieke en doordachte strategie, die zich voornamelijk richt op de acquisitie van kleinere softwarebedrijven. Met een scherp oog voor detail en een diepgaande waardering voor de nuances van de software-industrie, identificeert en investeert Constellation in nichespelers, zelfs in bedrijven met een bescheiden omzet van slechts $1 miljoen. Deze benadering benadrukt hun toewijding aan het ontdekken van verborgen juweeltjes binnen gespecialiseerde verticale markten. Tegelijkertijd toont Constellation Software een opmerkelijke flexibiliteit door sporadisch ook grotere spelers, met een waarde van honderden miljoenen dollars, in hun portefeuille op te nemen.

De financieringsstrategie van Constellation Software voor deze acquisities is even indrukwekkend als hun selectieproces. Door voornamelijk te vertrouwen op de eigen bedrijfscashflow, en af en toe ook schuld op te nemen (ebitda/schuld ratio van 0,82, zie later), bewijst het bedrijf zijn financiële robuustheid en strategisch inzicht. Deze methode illustreert niet alleen hun solide operationele cashflow, maar getuigt ook van een verantwoorde en strategische benadering van bedrijfsgroei. Deze manier van werken voorkomt dat er geraakt wordt aan de duurste vorm van kapitaal, de aandelen.

Een ander onderscheidend kenmerk van Constellation Software’s m&a-filosofie is hun voorkeur voor ‘bootstrapped’ bedrijven boven die gefinancierd met durfkapitaal. Deze voorkeur voor bedrijven die organisch zijn gegroeid zonder significante externe kapitaalinjecties, onthult een diepe waardering voor zelfvoorzienendheid en operationele stabiliteit. Het duidt op een waardering voor bedrijven die niet alleen hebben bewezen succesvol te zijn, maar dit hebben gedaan door hun eigen kracht en ondernemerschap.

Het succes van het model ligt natuurlijk in het goed en efficient aankopen. Met een huidige koers/winst verhouding van 107 (maw je betaalt 107x de winst!) kunnen we gerust stellen dat de huidige aandeelhouders erg optimistisch zijn over het bedrijf en haar toekomst. Ik kan je verzekeren dat ze hun acquisities niet aan deze verhouding zullen aankopen. Dit wil zeggen dat elke acquisitie van dag 1 extra waarde creëert.

En de cultuur dan?

In een zeldzaam interview schets Mark Leonard een beeld van Constellation Software als een bedrijf met een sterke en unieke cultuur, die diep geworteld is in de principes van decentralisatie, langetermijntoewijding, en respect voor de individualiteit van elk overgenomen bedrijf.

Elk overgenomen bedrijf behoudt een zekere mate van autonomie, wat de innovatie en ondernemersgeest binnen deze bedrijven bevordert. Dit is een fundamenteel aspect van de cultuur bij Constellation; het erkent en respecteert de unieke kwaliteiten en expertise van elk overgenomen bedrijf.

Mark spreekt over het belang van het opbouwen van langetermijnrelaties met de overgenomen bedrijven. Hij ziet m&a niet als een middel voor snelle winst, maar als een kans om duurzame waarde te creëren. Dit weerspiegelt een cultuur van verantwoordelijkheid en toewijding aan de lange-termijn succes van hun investeringen.

Daarnaast worden beslissingen (ook m&a beslissingen) genomen vanuit een meritocratisch gedachtengoed: het is een systeem waarbij succes en vooruitgang voornamelijk worden bepaald door iemands capaciteiten, talenten en prestaties, in plaats van door factoren zoals afkomst, leeftijd, geslacht, ras, of persoonlijke connecties. Focus op prestaties dus en bewezen capaciteiten en succes, in plaats van reputatie alleen.

Cijfers en de impact van m&a activiteiten

Constellation’s m&a activiteiten zijn niet alleen indrukwekkend in aantal, maar ook in diversiteit en strategische waarde. De focus ligt op kleine tot middelgrote ondernemingen in verticale niches, waardoor het bedrijf een uitzonderlijke portefeuille van gespecialiseerde softwarebedrijven heeft opgebouwd.

Even focussen op wat relevante (afgeronde) cijfers:

- omzet: 10 miljard

- omzet groei 10%, waarvan 9,7% door acquisities en 0,3% door organische groei

- ebitda: 2 miljard

- ebitda groei 10%

- ebitda%: 20%

- schuld: 1,72 miljard

- schuld/ebitda: 0,8%

Uit deze tabel blijkt het belang van m&a in de groei van de groep, jaar na jaar.

| Jaar | Omzetgroei door acquisities | Organische omzetgroei |

|---|---|---|

| 2023 | 9,7% | 0,3% |

| 2022 | 13,4% | -0,6% |

| 2021 | 16,1% | 1,7% |

| 2020 | 15,1% | 2,1% |

| 2019 | 14,4% | 2,9% |

Overzicht van m&a-transacties van Constellation Software in de afgelopen 10 jaar:

| Jaar | Aantal transacties | Bedrag (miljoen USD) | Gemiddeld bedrag (miljoen USD) |

|---|---|---|---|

| 2023 | 24 | 2,6 miljard | 108,3 |

| 2022 | 22 | 2,2 miljard | 100,0 |

| 2021 | 19 | 2,0 miljard | 105,3 |

| 2020 | 18 | 1,8 miljard | 100,0 |

| 2019 | 17 | 1,6 miljard | 94,1 |

| 2018 | 16 | 1,4 miljard | 87,5 |

| 2017 | 15 | 1,2 miljard | 80,0 |

| 2016 | 14 | 1,0 miljard | 71,4 |

Toekomstperspectieven

Kijkend naar de toekomst blijft Constellation Software een voorbeeld van succesvolle m&a-praktijken. Het bedrijf blijft groeien en diversifiëren, waarbij het zijn positie als marktleider in de VMS-sector verstevigt. De aanpak van Constellation Software, die diepgeworteld is in geduld, grondig onderzoek en strategische planning, blijft een blauwdruk voor succes in de steeds complexer wordende wereld van m&a. Analysten zien momenteel geen enkele reden waarom ze de groei van de voorgaande jaren niet zouden kunnen aanhouden. Zelfs op m&a-vlak hebben ze bewezen dat ze dit met de nodige schaal kunnen realiseren.

Constellation Software’s m&a-strategie is meer dan alleen een zakelijke tactiek; het is in die vorm en grootteorde bijna een kunstvorm die geduld, inzicht, vakkennis en precisie vereist. In een tijdperk waarin fusies en overnames vaak worden gedreven door snelle winsten en kortetermijnresultaten, biedt Constellation Software een verfrissend alternatief dat gericht is op langetermijngroei en duurzame waardecreatie. Hun verhaal is een boeiend voorbeeld van hoe m&a, wanneer zorgvuldig en strategisch uitgevoerd, een bedrijf naar ongekende hoogten kan stuwen.